引き金はIPO銘柄の上場直後の下方修正

リーマンショック後のIPOの厳冬期は過去のものとなり、アベノミクス開始以降IPO市場は極めて堅調に推移している。

一方で、IPO社数の増加に伴い、その副作用も出ており、上場直後の業績予想の下方修正や社内管理体制の不備から横領等の不祥事も発生している。

2000年前後のITバブル時、2005年前後のライブドアショック前のIPOブーム時も同様の副作用が社会問題となり、その後の上場審査の厳格化によりIPO社数の減少につながっている。

今回も同様の流れになるのだろう。

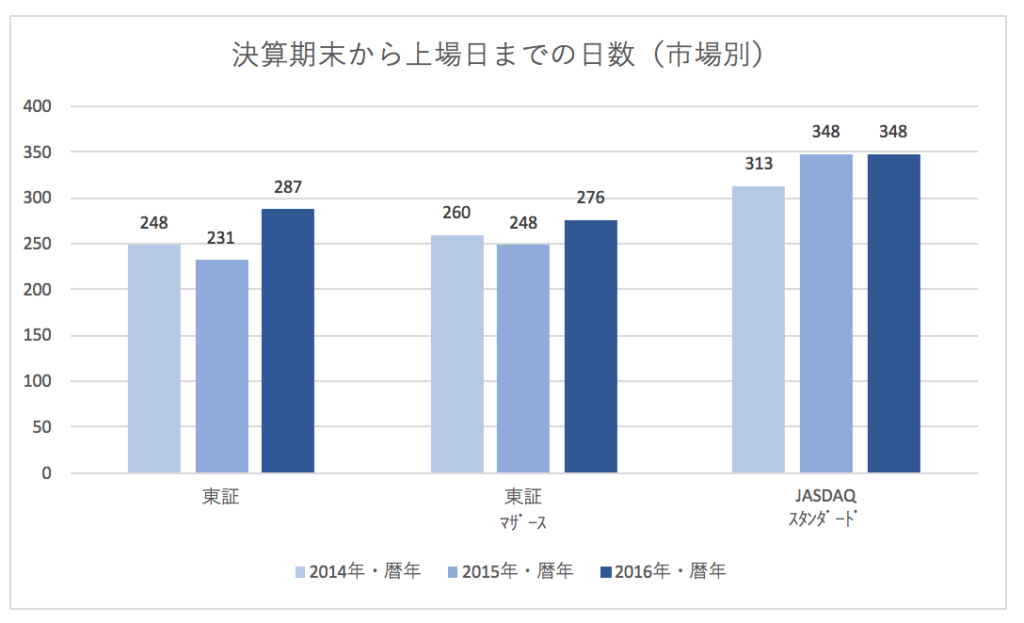

2016年暦年のIPO社数は83社と、2015年の92社と比較して、9社減少した。加えて上場審査も長期化している。

全市場で審査期間が長期化

そこで上場審査がどれくらい長期化しているのか、2014年から2016年の3年間のデータを調査してみた。

調査方法は、新規上場企業の決算期末から上場日までの日数を集計した。サンプル数を多くするために上場承認を得たが上場を延期・中止したものも集計結果に含めている。

市場別に見てみると、東証、東証マザーズ、JASDAQともに2016年の上場日までの日数は2015年を上回った。また、過去3年間とも東証本則よりJASDAQの方が当該日数が長いのは意外だった。JASDAQに上場を目指す企業は、直前期末から上場日までほぼ丸1年時間がかかることを覚悟した方がよい。

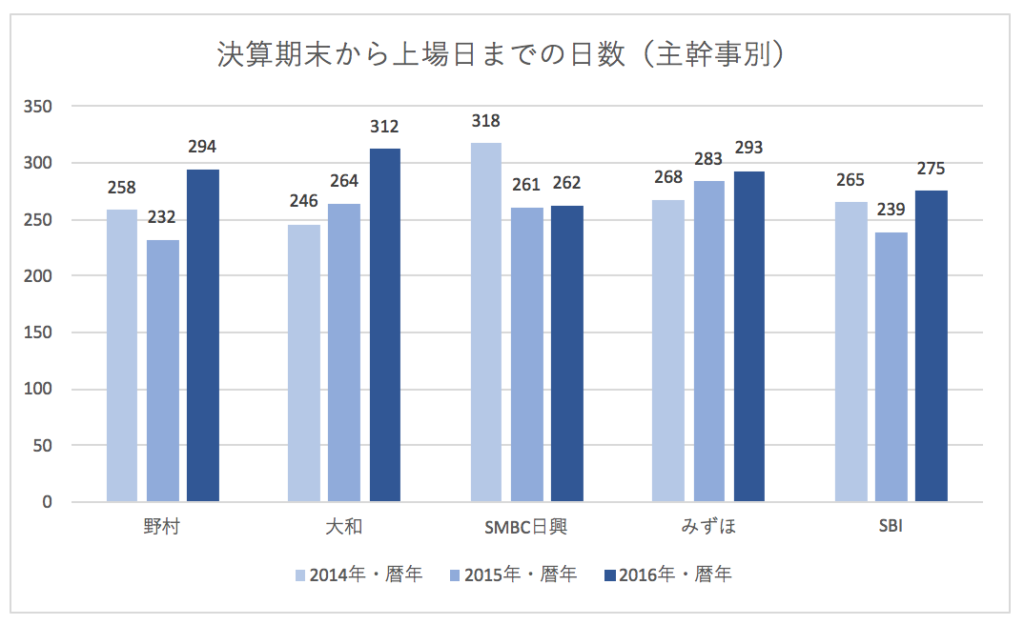

主幹事別に見ると、2014年に最短の大和証券、2015年に最短の野村證券ともに、2016年は上位5社の中で当該日数を必要としたことが分かる。一方でSMBC日興証券は2015年、2016年と260日強でIPOさせており、上位5社で最短の結果となった。

予実管理に加えて労務管理が上場審査の大きな論点に

引き続き上場審査では業績予想の達成を申請期末ギリギリまで確認されている。また、電通をはじめとする過剰労働が社会問題化し、上場審査でも従業員の労働時間管理、残業代の支払い状況、労使協定の遵守状況が厳しく審査され、上場審査を受けている企業が苦労している。

上場を目指す企業は引き続き予算作成と予算統制の能力を高めるともに、「ベンチャーだから当然!」と考えている長時間労働の改善に取り組まないとIPOは難しい状況だ